간병비, 앞으로도 고령화 및 가족구조 변화로 계속해서 중요한 사회 이슈가 될 전망입니다. 정부 정책 변화 및 보험 시장 동향, 장기요양등급 평가 기준 등을 꾸준히 확인하는 것이 바람직합니다.

—> 목 차 <—

▨ 간병비 문제 현황 및 사회적 문제점

대한민국은 2024년 초고령사회(65세 이상 인구 비율 20% 이상)에 진입하면서 간병비 부담이 가계의 심각한 사회문제로 대두되고 있습니다.

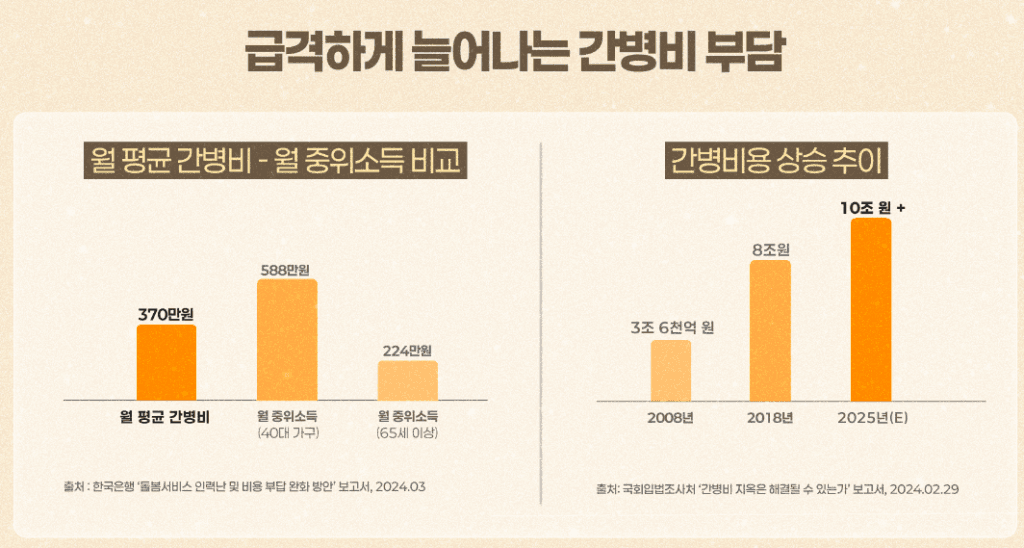

실제로 간병비 부담이 지난 몇 년간 급격하게 상승해 2025년 현재 연간 약 10조 원을 돌파했으며, 하루 평균 간병비는 12만~15만 원, 한 달 평균 약 370만 원에 달합니다.

지방의 한 달 평균 비용도 280만 원 수준으로, 중위소득을 훌쩍 넘는 수준입니다.

이러한 급등의 원인은 고령화, 가족 구성원 수의 감소(저출산), 그리고 외국인 노동자 유입 감소 등으로 간병 인력난과 임금 상승이 겹쳐졌기 때문입니다.

간병비가 감당되지 않는 ‘간병 파산’, 직장 또는 학업 포기, 가족 해체, 극단적 선택 등 다양한 2차 사회문제를 낳고 있습니다.

실제로 간병 경험자 1,000명 중 65%가 ‘간병비 부담’을 가장 큰 어려움으로 꼽았으며, 응답자의 절반 이상이 정신적 어려움까지 호소했습니다

참고1) 나라살림연구소 : 국민 간병비 부담 경감 동향

▨ 간병비 국민부담 현황

우리나라 간병비는 대부분 건강보험이 적용되지 않아 환자와 보호자가 전액 부담하고 있습니다(간호·간병 통합서비스 병동은 예외).

서울대 연구에 따르면 2008년 3.6조 원이던 사적 간병비가 2022년 10조 원, 2025년 10조 원을 초과할 것으로 추산되고 이씁니다.

통계청 자료에 따르면 최근 1년 새 간병 도우미료는 9.3% 상승해 전체 소비자물가 상승률의 약 세 배에 달하고, 간병인 일당은 12만~17만 원, 한 달 고용 시 300만~500만 원 이상이 소요됩니다. 응답자의 90%가 간병비를 부담스럽다고 답했습니다

▨ 정부 간병비 지원 사업

정부는 2024년 7월부터 ‘요양병원 간병비 급여화’ 시범사업을 시작했습니다.

중증(장기요양 1, 2등급) 요양병원 입원환자(전체의 5.3% 내외)가 지원 대상이며, 간병비의 70~80%를 정부가 지원합니다. 2027년부터 전국적으로 확대될 예정이며, 환자는 월 평균 59.4만~76.6만 원(본인부담률 40~50%)을 내게 됩니다.

또한 기존의 간호·간병 통합서비스 병동을 전국으로 확대해 400만 명에게 제공하고, 2027년까지 국민 부담을 약 10조7,000억 원 경감할 계획입니다.

참고2) 보건복지부 보도자료 : 간병비 걱정 없는 나라, 국가가 중심이 되어 책임집니다!

참고3) 대한민국 정책브리핑 : 간병부담 완화를 위한 ‘요양병원 간병지원 시범사업’현장

기타, 국민건강보험공단의 장기요양보험, 보건복지부의 가사·간병방문지원사업(중증장애인·6개월 이상 치료 중, 소년소녀·한부모가정 등 대상) 등이 운영 중입니다.

참고4) 보건복지부 사회서비스 정책 : 가사•간병방문지원사업

▨ 가입 가능한 간병비 관련 보험상품과 비용

일반적으로 시중 보험사에서 판매하는 ‘간병인보험’과 ‘간병비보험’이 있습니다. 간병인보험은 보험사가 간병인을 직접 파견해주는 서비스형이고, 간병비보험은 가족이 간병하더라도 보험금을 받을 수 있는 보장형 상품입니다.

[ 참고할 만한 보험상품 종류 ]

- 삼성화재 ‘새시대간병파트너보험’: 15~60세, 최대 100세 만기, 20년납/50세 남 기준 월 53,000원, 장기요양등급 1~4급 진단 시 1,000만 원 지급.

* 본 보험은 예시 된 보험으로 참고 사항임을 거듭 알려드립니다. - 기타 보험사 상품(해약환급금 미지급형, 생활비보장형 등)은 월 26,700원~118,200원 수준까지 다양합니다.

- 간병인 일당 보장(예시: 10만~13만 원), 월 보장한도 300만~400만 원, 보장기간 및 갱신 여부, 보장조건(장기요양등급 등)은 상품별로 상이합니다.

- 보험 가입 전 간병비 보장 금액, 본인 및 가족의 건강상태, 갱신 여부, 특약 여부 등을 반드시 확인해야 합니다.