2026년 5월 9일 다주택자 양도소득세 중과 유예 종료! 5월 10일부터 2주택 20%p, 3주택 30%p 가산세율 부활, 최고 82.5% 세금 폭탄. 계약만 5월 9일까지 하면 잔금 4~6개월 유예!

—> 목 차 <—

🏘️ 왜 지금 다주택자 양도세 중과가 화제인가?

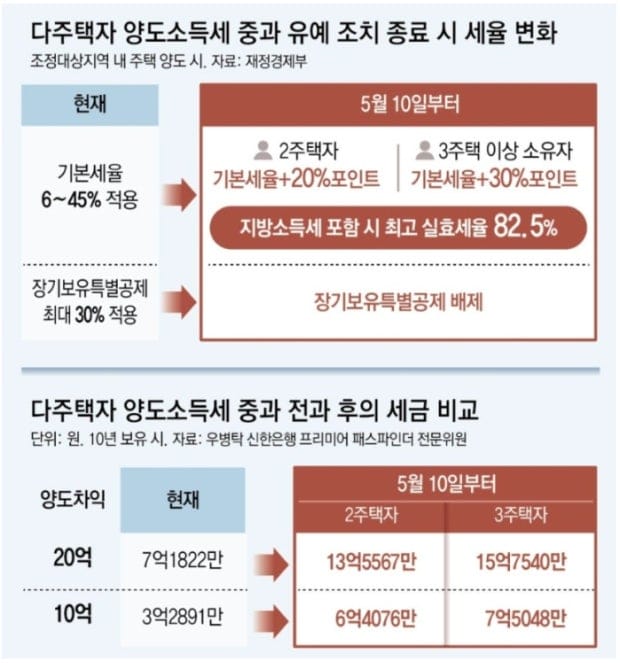

2026년 5월 9일, 다주택자 양도소득세 중과 유예가 정확히 종료됩니다. 2022년 5월 10일부터 시행된 이 한시적 조치가 끝나면서, 조정대상지역 주택을 보유한 2주택 이상 다주택자들은 다시 기본세율(6~45%)에 20~30%p 가산 중과세를 떠안게 됩니다. 지방소득세까지 포함하면 최고 실효세율은 82.5%에 달할 수 있어, 양도차익 10억 원만 나와도 수억 원대 세금 폭탄이 현실화될 전망입니다.

정부는 시장 혼란을 막기 위해 보완책으로 ‘5월 9일까지 매매계약 체결 시 잔금·등기 4~6개월 유예’를 도입했습니다. 이는 강남 3구·용산구는 4개월, 신규 조정대상지역은 6개월로 차등 적용되며, 임차인 보호와 실거주 의무를 고려한 조치입니다. 하지만 이 유예 기간 내 잔금을 치르지 못하면 중과세가 그대로 적용되니, 다주택자들은 지금부터 전략을 세워야 합니다.

🏘️ 양도소득세 중과, 무엇인가요?

양도소득세 중과는 주택 양도 시 발생하는 양도차익에 대해 기본세율 이상의 높은 세율을 적용하는 제도입니다. 특히 다주택자 양도세 중과는 1세대가 조정대상지역 내 2주택 이상 보유 중 주택을 양도할 때 발생하며, 주택 수에 따라 가산세율(20%p 또는 30%p)이 붙습니다.

🛖 양도소득세 기본 계산 공식

양도소득세 = (양도가액 – 취득가액 – 필요경비 – 양도소득 기본공제 250만 원) × 세율

- 양도가액: 매매계약서상 실제 거래 가격.

- 취득가액: 구매 시 가격 + 취득세·중개수수료 등.

- 필요경비: 중개수수료, 취득세, 보수비 등 증빙 가능한 비용.

- 기본세율: 양도차익 구간별 6~45% (8단계 누진).

다주택자 양도세 중과가 적용되면 기본세율에 가산세가 더해지며, 장기보유특별공제(최대 80%)가 배제되는 경우가 많아 세부담이 폭증합니다. 예를 들어, 2022년 이전처럼 중과가 본격 적용됐을 때 다주택자들은 양도 직전 1주택으로 줄이거나 지방 주택을 먼저 처분하는 ‘절세 전략’을 썼습니다. 2026년 5월 9일 유예 종료 후에도 이 패턴이 반복될 가능성이 큽니다.

이 제도는 부동산 과열 억제와 다주택자 매물 잠금을 방지하기 위해 도입됐으나, 실제로는 시장 위축을 초래해 2022년 한시 유예가 시작됐습니다. 이제 5월 9일부터 재시행되니, 다주택자들은 양도 타이밍을 재점검해야 합니다.

🛖 양도세 중과 대상과 세율은?

양도세 중과 대상은 양도일 현재 1세대가 조정대상지역(서울 전역, 경기 일부 등) 내 주택을 2주택 이상 보유 중일 때 해당 주택을 양도하는 경우입니다. 비조정지역 주택이나 1주택자는 중과 대상에서 제외되며, 상속·일시적 2주택 등 예외도 있습니다.

🛖 상세 대상 기준

- 주택 수 계산: 양도 직전 보유 주택 수(본인+배우자+미성년 자녀). 중과배제 주택(상속 5년 내, 일시적 2주택 등)은 제외.

- 지역: 조정대상지역(2025년 10월 기준 서울 전역, 경기 12개 시·군 등) 내 주택만 중과.

- 양도 시점: 2026년 5월 10일 이후 양도분부터.

🛖 세율 표 (지방세 미포함, 기본세율 기준)

| 양도차익 구간 | 기본세율 | 2주택 중과 ( +20%p ) | 3주택 이상 중과 ( +30%p ) |

|---|---|---|---|

| 1,400만 원 이하 | 6% | 26% | 36% blog.3o3.co+2 |

| 1,400~5,000만 원 | 15% | 35% | 45% |

| 5,000만~8,800만 원 | 24% | 44% | 54% |

| 8,800만~1.5억 원 | 35% | 55% | 65% |

| 1.5억~3억 원 | 38% | 58% | 68% |

| 3억~5억 원 | 40% | 60% | 70% |

| 5억~10억 원 | 42% | 62% | 72% |

| 10억 원 초과 | 45% | 65% | 75% |

- 실효세율: 지방소득세 10% 추가 시 2주택 최고 71.5%(65%+6.5%), 3주택 82.5%(75%+7.5%).

- 장기보유특별공제: 다주택자 양도세 중과 시 배제(보유 10년+거주 10년 최대 80% 공제 불가). 유예 기간 내 양도 시 적용 가능l

다주택자 양도세 중과 세율은 주택 수와 차익 규모에 따라 극과 극을 이룹니다.

🛖 [참고] 장기보유특별공제?

장기보유특별공제는 주택을 장기간 보유·거주한 경우 양도소득세 과세표준에서 일정 비율을 공제해주는 제도입니다. 다주택자 양도세 중과 시에는 보통 배제되지만, 2026년 5월 9일까지의 유예 기간 내 양도하면 적용 가능합니다.

🏢 기본 개념

장기보유특별공제(장특공제)는 보유 기간과 거주 기간에 따라 양도차익의 최대 80%까지 공제받을 수 있습니다. 1세대 1주택자 기준으로 보유 3년 이상부터 연 4%(보유) + 연 4%(거주) 공제가 적용되며, 조정대상지역 다주택자는 중과 적용 시 공제가 전면 배제됩니다. 이는 다주택자의 투기 억제를 위한 조치로, 2026년 5월 10일 이후 양도분부터 다시 엄격히 적용될 예정입니다.

🏢 공제율 표 (1세대 1주택 기준, 국세청 기준)

| 보유·거주 기간 | 보유 기간 공제율 | 거주 기간 공제율 | 총 공제율 |

|---|---|---|---|

| 3년 이상 | 4% | 4% | 8% |

| 4년 이상 | 8% | 8% | 16% |

| 6년 이상 | 12% | 12% | 24% |

| 8년 이상 | 16% | 16% | 32% |

| 10년 이상 | 20% | 20% | 40% |

| 12년 이상 | 24% | 24% | 48% |

| 15년 이상 | 30% | 30% | 60% |

| 16년 이상 | 40% | 40% | 80% |

- 다주택자(조정지역): 중과 시 0% (배제).

- 유예 기간(2026.5.9까지): 다주택자도 최대 30% 적용 가능 (보유 15년 기준).

5월 9일 이전에 계약·양도하면 이 공제를 활용해 세금을 크게 줄일 수 있습니다.

🏘️ 다주택자 양도세 중과, 무엇이 다시 살아나나?

다주택자 양도세 중과가 2026년 5월 9일 유예 종료로 부활하는 핵심 요소는 ‘가산세율 + 공제 배제’입니다. 2022~2026년 유예 기간 동안 다주택자들은 기본세율(최고 45%+지방세 49.5%)만 냈으나, 이제 2주택 65%, 3주택 75%로 회귀합니다.

🛖 부활 배경

- 정책 일몰: 소득세법 시행령상 2026년 5월 9일 자동 종료. 정부·대통령 “추가 연장 없다” 공식 확인.

- 영향: 장기보유공제 배제로 양도차익 10억 원인 3주택자, 유예 시 2~3억 원 세금 vs 중과 시 7~8억 원.

- 시장 반응: 매물 잠금 우려 속 정부, 잔금 유예로 완화.

이로 인해 5월 9일부터 재시행되는 양도소득세 중과는 다주택자 포트폴리오 재편을 촉진할 전망입니다.

🛖 5월 9일부터 재시행, 핵심 일정 정리

5월 9일부터 재시행되는 다주택자 양도세 중과 일정은 다음과 같습니다.

- 현재~2026.5.9: 중과 유예(기본세율 적용 + 장기공제 OK).

- 2026.5.9: 유예 종료일. 이날까지 양도·계약 시 혜택.

- 2026.5.10~: 중과 재시행. 조정지역 다주택 양도분 전면 적용.

- 시행령: 2026.2.24 국무회의 의결, 2월 입법예고.

양도세 신고는 양도일 다음 해 5월입니다. 2026년 양도분은 2027년 신고.

🏢 “계약만 5월 9일까지” 보완책: 4~6개월 유예

가장 중요한 보완책은 5월 9일까지 계약 시 잔금 4~6개월 유예입니다.

🛖 유예 상세

- 조건: 2026.5.9까지 매매계약서 작성 + 계약금 지급(가계약 X).

- 기간:지역유예마감 예시 (5.9 계약 시)강남3구·용산4개월2026.9.9 taxtimes.co+3신규 조정지역(서울 나머지 등)6개월2026.11.9.

- 추가: 임차인 거주 주택은 임대차 종료 후 1개월, 토허제 실거주 의무 유예.

- 위반 시: 유예 기간 초과 양도 시 중과 적용.

이 보완으로 다주택자들은 계약만 서두르면 중과를 피할 수 있습니다.

🏘️ 실제 계산 사례: 양도세 중과 vs 유예 비교

사례 1: 서울 3주택자, 10년 보유 아파트 (취득 8억, 양도 20억, 차익 10억)

- 유예 시 (5.9 전): 기본세율 42% 적용(과표준 10억 초과), 장기공제 80% → 과세표준 2억 → 세금 약 1.2억 (지방세 포함).

- 중과 시: 72% 세율, 공제 배제 → 과세표준 10억 → 세금 약 7.9억. 차이 6.7억!

사례 2: 2주택자 (조정1+비조정1), 조정지역 양도

- 조정지역 팔 때: 2주택 중과(+20%p).

- 비조정 먼저 팔아 1주택 만들기 추천.

분석: 차익 클수록 다주택자 양도세 중과 피하기 급선무.

🏘️ 다주택자 관점 체크리스트

- 보유 주택 목록화: 지역·취득일·시세 확인.

- 조정대상지역 여부: 국토부 사이트 조회.

- 주택 수 계산: 중과배제(상속 등) 제외.

- 양도차익 시뮬: 홈택스 계산기 사용.

- 5.9 전 계약 준비: 매수자 물색, 계약서 템플릿.

- 잔금 일정: 지역별 4/6개월 마감 체크.

- 절세 옵션: 증여·저가양도·1주택 비과세 전환.

- 서류 준비: 계약금 증빙, 필요경비 영수증.

- 전문가 상담: 세무사·부동산 전문가 컨택.

- 대출·전입: LTV 규제·실거주 의무 확인.

🏘️ 양도세 중과 자주 묻는 질문 (FAQ)

1. 조정1 + 비조정1인 2주택자, 중과 대상인가요?

네, 조정지역 주택 양도 시 2주택 중과(+20%p). 비조정 먼저 팔아야 함.

2. 5월 9일 이전 모든 절차 마무리해야 하나요?

아니오, 계약만 5.9까지, 잔금은 4~6개월 유예. 가계약 무효.

3. 장기보유공제 받을 수 있나요?

중과 시 배제. 유예 기간 내 양도 필수.

4. 법인 보유 주택도 중과인가요?

네, 법인도 다주택 기준 동일(주주 귀속).

5. 상속 주택은 중과 배제?

상속일로부터 5년 내 양도 시 배제 가능.

6. 양도세 신고는 언제?

양도 다음 해 5~6월, 홈택스 셀프 가능.

7. 유예 기간 초과 시?

중과 적용 + 가산세 부과.